近两年,港股市场热闹非凡,众多A股龙头奔赴港交所谋求两地上市,可孚医疗(01187.HK)、胜宏科技(02476.HK)等公司已经成功挂牌。

而最新消息显示,医械巨头迈瑞医疗(300760.SZ)也于5月11日向港交所递交了招股书,拟在主板上市,华泰国际、摩根大通担任联席保荐人。

值得一提的是,迈瑞医疗曾于2025年11月10日递表港交所,但因申请材料6个月有效期届满自动失效,此次是公司更新财务数据后的再次递表。

迈瑞医疗于1999年1月成立,并在2018年10月登陆深交所,随后股价一路攀升,成为了备受推崇的白马股中的一员。不过,自2021年下半年以来,风云突变,其股价遭遇持续下跌,到如今已累挫逾60%,表现异常疲软,A股市值已回落至2017亿元(人民币,下同)。

业务方面,迈瑞医疗是全球领先、创新驱动的医疗器械企业,为医院提供从急诊、手术到重症监护等核心场景的“全套武器库”,业务横跨体外诊断(IVD)、生命信息与支持、医学影像三大核心产线,并拓展至微创外科等高增长领域。

根据弗若斯特沙利文的资料,迈瑞医疗是中国医疗器械行业的龙头企业,连续五年在所有国内企业中营收排名第一。按2024年收入计,公司已跻身全球顶尖医疗器械企业第23名。另外,迈瑞医疗已有6类产品市场份额位居全球前三,9类产品市场份额位于中国第一。

与此同时,迈瑞医疗还是医疗数智化领域的先行者,构建了开放且可持续迭代的数智医疗生态系统,整合实验室、医院及影像科室的设备、IT系统及AI,提供数据驱动的解决方案,赋能临床医生并优化医院运营。

公司还成功发布了启元重症医学大模型,这是全球首个真正实现临床落地的重症医学大模型,以及启元围术期医学大模型、启元医工大模型、启元妇产大模型和启元乳腺大模型。

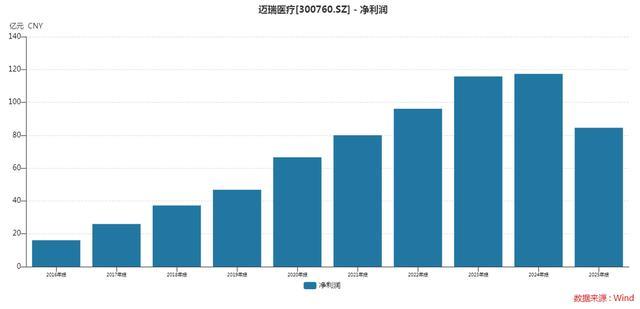

业绩层面,2023年至2025年,迈瑞医疗的收入分别为349.32亿元、367.26亿元、332.82亿元,净利润115.78亿元、117.40亿元、84.51亿元,毛利率分别为64.2%、63.1%、60.3%,常年维持在60%以上,但出现了连续下滑。

再结合A股市场披露的数据来看,迈瑞医疗的收入、利润在近年遭遇了增速放缓,并在2025年出现了罕见的下降,出现了明显的疲态,主要是因为国内招投标及体外诊断量价调整、等因素影响下医疗器械采购放缓。

分区域来看,2025年,其海外收入达176.50亿元,在总收入中的占比首次超过一半,达到53.0%,国际化成果凸显,而中国内地业务收入同比下降22.97%至156.32亿元,占比持续下降至47.0%,导致了整体收入的下滑。

值得注意的是,除了2025年业绩下滑之外,迈瑞医疗还有一些地方需要关注。

招股书披露,截至2025年末,其账上商誉保持相对稳定,达114.04亿元,主要原因是于2024年收购深圳惠泰医疗器械股份有限公司。

此外,2023年至2025年期间,迈瑞医疗分别派息106.70亿元、87.42亿元、56.14亿元,虽然在下降,但公司在分红这件事上还是比较慷慨的。

而迈瑞医疗由创始人李西廷、徐航通过一致行动协议合计控股约51.58%,控制权比较集中,也在近年的分红中获取了丰厚收益。

虽然A股市场近年鼓励上市企业积极分红,迈瑞医疗的做法符合这一趋势,但公司在连年巨额派息的情况下冲刺港股,或会让投资者怀疑其赴港股募资的必要性。

招股书则披露,此次迈瑞医疗赴港IPO,拟将募集资金投往这些方向:(1)用于全球研发投入,加强产品及数智化解决方案创新,战略性聚焦推进高端产品线和打造数智医疗生态系统。(2)用于进一步提升全球销售网络及供应链能力。(3)用作营运资金及一般公司用途。

作者:云知风起手机上买股票

大象配资提示:文章来自网络,不代表本站观点。

- 上一篇:十大炒股软件最新排行 华为、红旗合作模式曝光,新车将采用“三智双智”方案

- 下一篇:没有了

相关文章

热点资讯